Autocasco ma sens wtedy, gdy naprawdę wiesz, przed czym chroni, a czego nie bierze na siebie. W praktyce największa różnica nie leży w samej nazwie polisy, tylko w tym, czy obejmuje kolizję z Twojej winy, kradzież, grad, wandalizm, szkody po zwierzętach i to, jak ubezpieczyciel rozliczy naprawę. Poniżej rozkładam temat na czynniki pierwsze, żeby łatwo było ocenić, czy dana oferta ma sens dla Twojego auta i sposobu jazdy.

Najważniejsze elementy ochrony AC w skrócie

- AC chroni przed zniszczeniem, uszkodzeniem lub utratą auta oraz jego wyposażenia, ale zakres zależy od OWU konkretnej firmy.

- Najczęściej obejmuje kolizje, szkody z własnej winy, działania osób trzecich, żywioły, wandalizm i kradzież.

- Mini AC jest tańsze, ale zwykle działa tylko w najpoważniejszych sytuacjach, takich jak kradzież, szkoda całkowita lub żywioły.

- Wyłączenia są równie ważne jak zakres: liczą się limity, udział własny, franszyza, terytorium i szkody eksploatacyjne.

- Najbardziej opłaca się porównywać nie samą cenę, ale sumę ubezpieczenia, sposób naprawy, zakres terytorialny i dodatki.

Na czym polega ochrona w autocasco

W skrócie: AC chroni Twój samochód przed finansowymi skutkami zniszczenia, uszkodzenia lub utraty pojazdu i jego wyposażenia. Ja patrzę na tę polisę jak na zabezpieczenie wartości auta, a nie tylko „dodatek do OC”: działa wtedy, gdy szkoda dotyczy Twojego własnego samochodu, niezależnie od tego, czy winę ponosisz Ty, ktoś inny, czy zawiniła pogoda. Najważniejsze jest jednak to, że autocasco nie działa według jednego ustawowego schematu, więc zakres zawsze wynika z OWU konkretnego ubezpieczyciela.

- uszkodzenie auta w kolizji, także z Twojej winy,

- szkody parkingowe spowodowane przez nieznanego sprawcę,

- zniszczenia po gradobiciu, powodzi, pożarze lub wichurze,

- kradzież całego auta albo jego części i wyposażenia,

- akty wandalizmu, na przykład zarysowanie lakieru albo wybicie szyby,

- zderzenie ze zwierzęciem lub szkody wyrządzone przez zwierzęta.

To podstawowy obraz ochrony, ale o tym, czy wszystkie te ryzyka naprawdę są w Twojej polisie, decyduje wariant AC i zapisane w umowie wyjątki. Właśnie dlatego warto najpierw zobaczyć, jak te zdarzenia wyglądają w praktyce.

Jakie zdarzenia najczęściej są objęte AC

Gdy porównuję oferty, dzielę ryzyka na te, które kierowca naprawdę chce przerzucić na ubezpieczyciela. W praktyce chodzi o szkody z własnej winy, szkody z winy osób trzecich, zdarzenia losowe i kradzież. To właśnie te cztery grupy najczęściej decydują o tym, czy polisa ma realną wartość, czy jest tylko tanią etykietą.

| Rodzaj zdarzenia | Co to oznacza w praktyce | Na co uważać |

|---|---|---|

| Kolizja z Twojej winy | Uderzasz w inny pojazd, słupek, ogrodzenie albo drzewo | Sprawdź udział własny, franszyzę i sposób likwidacji szkody |

| Nieznany sprawca | Ktoś uszkadza auto na parkingu, wybija szybę albo rysuje lakier | Często potrzebne jest zgłoszenie szkody i dokumentacja |

| Żywioły | Grad, powódź, silny wiatr, pożar, osuwisko lub spadające przedmioty | Nie każda polisa ma pełny zakres zdarzeń pogodowych |

| Zwierzęta | Uderzenie w sarnę, dzika czy psa albo uszkodzenie przewodów przez kuny | W mini AC ten punkt bywa ujęty tylko częściowo albo wcale |

| Kradzież | Giną całe auto, koła, lusterka, radio lub inne elementy | Sprawdź terytorium ochrony i warunki zabezpieczenia pojazdu |

| Wandalizm | Zarysowanie karoserii, wybicie szyby, uszkodzenie zamków | Niektóre polisy traktują to jako oddzielnie opisany zakres |

Jeśli te sytuacje są dla Ciebie najważniejsze, następny krok jest prosty: trzeba sprawdzić, czy dana oferta daje pełne AC, czy tylko jego okrojony wariant.

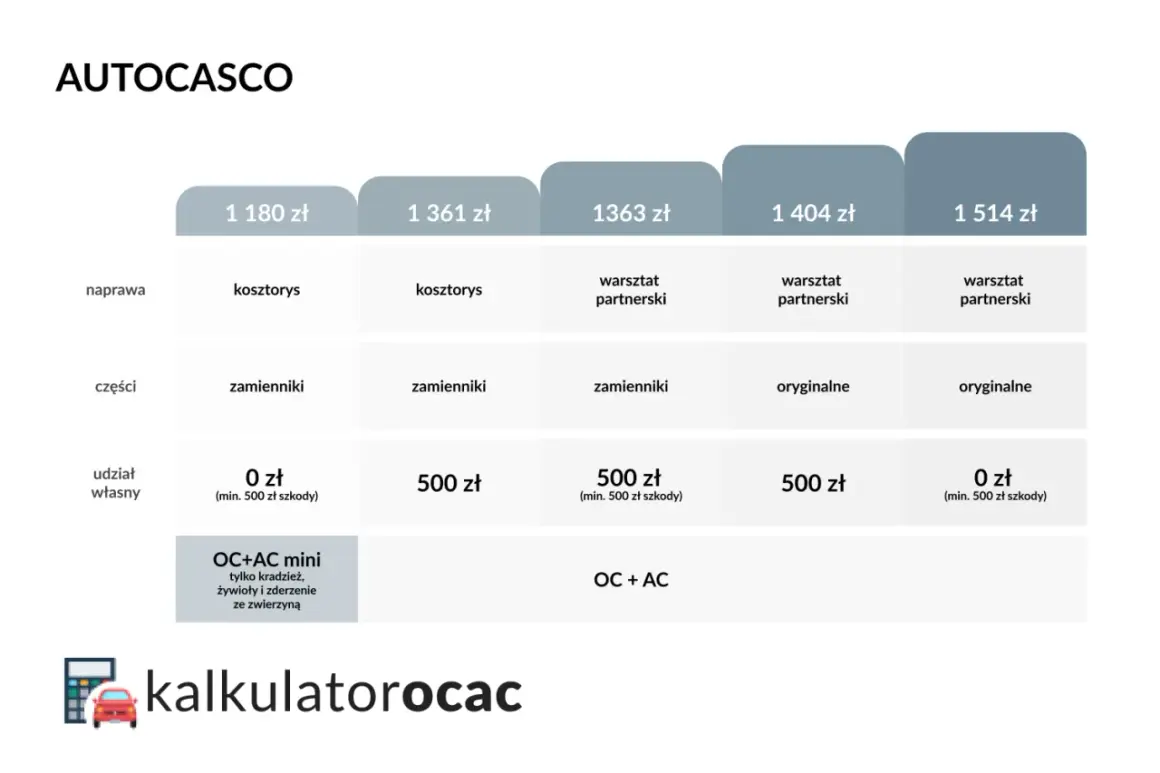

Pełne AC, mini AC i all risks

Tu różnice są największe. Dwie polisy z tą samą nazwą potrafią dawać bardzo inny poziom ochrony, dlatego nie kupuję AC „na skróty” - najpierw sprawdzam, jakie zdarzenia w ogóle wchodzą w zakres, a dopiero potem cenę.

| Wariant | Co zwykle obejmuje | Dla kogo ma sens | Na co uważać |

|---|---|---|---|

| Pełne AC | Szeroki zakres: kolizje, szkody z własnej winy, żywioły, wandalizm, kradzież i często szkody po zwierzętach | Dla właścicieli nowszych, droższych lub intensywnie używanych aut | Zakres nadal zależy od OWU, więc trzeba sprawdzić wyłączenia |

| Mini AC | Zwykle najpoważniejsze ryzyka: kradzież, szkoda całkowita, żywioły | Dla kierowców, którzy chcą tańszej ochrony i akceptują ograniczenia | Nie pokrywa wszystkiego, więc drobniejsze szkody mogą zostać po Twojej stronie |

| All risks | Ochrona od wszystkich zdarzeń, które nie są wyraźnie wyłączone w umowie | Dla osób, które chcą najszerszej możliwej ochrony | To nie znaczy „bez wyjątków” - wyłączenia nadal obowiązują |

Ja traktuję mini AC jako rozwiązanie awaryjne, a nie pełnoprawny zamiennik dla szerszej ochrony. Przy starszym samochodzie może to być rozsądny kompromis, ale przy nowym aucie lub w leasingu oszczędzanie na zakresie zwykle szybko wychodzi bokiem.

Czego polisa AC zwykle nie pokrywa

Najwięcej rozczarowań bierze się nie z samego zakresu, tylko z wyłączeń. Ja traktuję tę część OWU jak test uczciwości oferty: jeśli coś wygląda zbyt szeroko, zwykle ograniczenie siedzi w szczegółach.

- szkody eksploatacyjne i zwykłe zużycie części,

- awarie bez zewnętrznego zdarzenia, na przykład typowa usterka techniczna,

- szkody poniżej minimalnego progu wypłaty, który w niektórych polisach wynosi nawet 300 zł,

- jazda bez uprawnień, po alkoholu lub bez ważnych badań technicznych,

- szkody umyślne i część przypadków rażącego niedbalstwa,

- wyposażenie dodatkowe, jeśli nie zostało wpisane do umowy,

- niektóre kraje lub obszary, gdzie ochrona działa słabiej albo wymaga dopłaty.

W praktyce to oznacza jedno: nie zakładaj, że wszystko, co kojarzy się z autem, automatycznie podchodzi pod AC. Część dodatków, jak szyby, opony, assistance czy ochrona bagażu, bywa osobnym produktem albo rozszerzeniem, a nie standardem w każdej polisie. To prowadzi do najważniejszego pytania: jak czytać OWU, żeby nie kupić ochrony tylko z nazwy?

Jak czytać OWU, żeby wiedzieć, za co naprawdę płacisz

Tu robi się praktycznie, bo przy AC cena nie mówi całej prawdy. Ja zawsze sprawdzam pięć rzeczy: sumę ubezpieczenia, udział własny, franszyzę, sposób naprawy i terytorium ochrony. Dopiero to pokazuje, czy polisa ma sens w realnym życiu, czy tylko dobrze wygląda w kalkulatorze.

| Parametr | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Suma ubezpieczenia | Górny limit odpowiedzialności ubezpieczyciela | Decyduje o maksymalnej wypłacie przy kradzieży lub szkodzie całkowitej |

| Udział własny | Część szkody, którą pokrywasz sam | Obniża składkę, ale zmniejsza odszkodowanie |

| Franszyza integralna | Próg minimalny, od którego szkoda jest w ogóle likwidowana | Drobne szkody mogą nie zostać wypłacone |

| Amortyzacja części | Uwzględnienie zużycia elementów pojazdu | Wpływa na wysokość wypłaty, szczególnie w starszych autach |

| Sposób likwidacji szkody | Wariant kosztorysowy, warsztatowy lub naprawa w ASO | Różni się jakością naprawy i wysokością dopłaty w składce |

| Zakres terytorialny | Polska, Europa albo wybrane kraje | Ma znaczenie przy wyjazdach zagranicznych i kradzieży poza Polską |

Sprawdzałbym też termin zgłoszenia szkody. W części polis na zwykłą szkodę masz 7 dni, a przy kradzieży albo wandalizmie nawet 1 dzień, więc to nie jest detal do odłożenia „na później”. Jeśli auto bywa używane intensywnie, różnica między szybkim serwisem a rozliczeniem kosztorysowym potrafi być bardzo odczuwalna.

Co sprawdziłbym przed podpisaniem polisy AC

Gdybym miał wybrać jedną zasadę, byłaby prosta: nie kupowałbym AC od najtańszej składki, tylko od najlepszego stosunku zakresu do ceny. Przy aucie wartym więcej, w leasingu albo przy codziennej jeździe po mieście zwykle bardziej opłaca się szersza ochrona z sensowną naprawą niż mocno okrojone mini AC.

- Czy polisa obejmuje kradzież także poza Polską i w jakich krajach są wyjątki.

- Czy szyby, opony, bagaż i auto zastępcze są w zakresie, czy jako osobne dodatki.

- Czy likwidacja szkody odbywa się kosztorysowo, warsztatowo czy w ASO.

- Czy w umowie jest udział własny, franszyza albo amortyzacja części.

- Czy ubezpieczenie obejmuje wyposażenie dodatkowe, które faktycznie masz w aucie.

- Czy wiek pojazdu nie wyklucza już pełnego AC albo nie ogranicza zakresu ochrony.

Dobrze dobrane AC nie ma być papierem „na wszelki wypadek”, tylko realną ochroną przed wydatkiem, który naprawdę mógłby zaboleć. Właśnie dlatego przy tej polisie patrzę najpierw na zakres, potem na wyłączenia, a dopiero na cenę.