Zielona karta OC to dokument, który porządkuje temat wyjazdu autem poza obszar, gdzie wystarcza sama polska polisa. W praktyce chodzi o potwierdzenie, że Twoje OC komunikacyjne działa także w wybranych państwach, a nie o zakup drugiego ubezpieczenia. Poniżej wyjaśniam, kiedy ten certyfikat jest potrzebny, czym różni się od ubezpieczenia granicznego i jak przygotować się do podróży, żeby nie utknąć na granicy ani nie szukać pomocy w ostatniej chwili.

Najważniejsze informacje o wyjeździe z autem za granicę

- Zielona Karta jest międzynarodowym certyfikatem potwierdzającym ważność OC, a nie osobną polisą.

- W wielu krajach systemu wystarcza polskie OC, ale są kierunki, w których trzeba mieć dodatkowy dokument albo ubezpieczenie graniczne.

- Certyfikat ma minimalny okres ważności 15 dni, więc warto załatwić go przed wyjazdem.

- Najważniejsze po kolizji są dane sprawcy, numer rejestracyjny, zdjęcia i informacja o ubezpieczycielu.

- Najczęstszy błąd to mylenie Zielonej Karty z AC albo zakładanie, że granica „sama się ułoży”.

Czym jest Zielona Karta i co naprawdę potwierdza

Ja rozdzielam te trzy pojęcia od razu: polisa OC, Zielona Karta i ubezpieczenie graniczne to nie to samo. Sam certyfikat nie zastępuje OC, tylko potwierdza jego ważność w systemie międzynarodowym, a w praktyce jest dowodem, że pojazd ma ochronę odpowiedzialności cywilnej uznawaną w kraju docelowym. To dokument potrzebny kierowcy, który jedzie poza granice obszaru, gdzie wystarcza zwykła polska polisa.

Według PBUK system obejmuje obecnie 43 biura narodowe, a 36 z nich stosuje Porozumienie Wielostronne, dzięki czemu w wielu państwach Europy polskie OC wystarcza bez dodatkowych formalności. To właśnie ten mechanizm sprawia, że kierowca nie musi kupować nowego OC na każdej granicy.

Warto też pamiętać o jednym ograniczeniu: Zielona Karta nie działa jak autocasco. Nie pokrywa szkód własnych, kradzieży ani awarii, tylko potwierdza odpowiedzialność cywilną za szkody wyrządzone innym. To prowadzi do pytania ważniejszego niż sama definicja: w których krajach ten dokument jest faktycznie potrzebny.

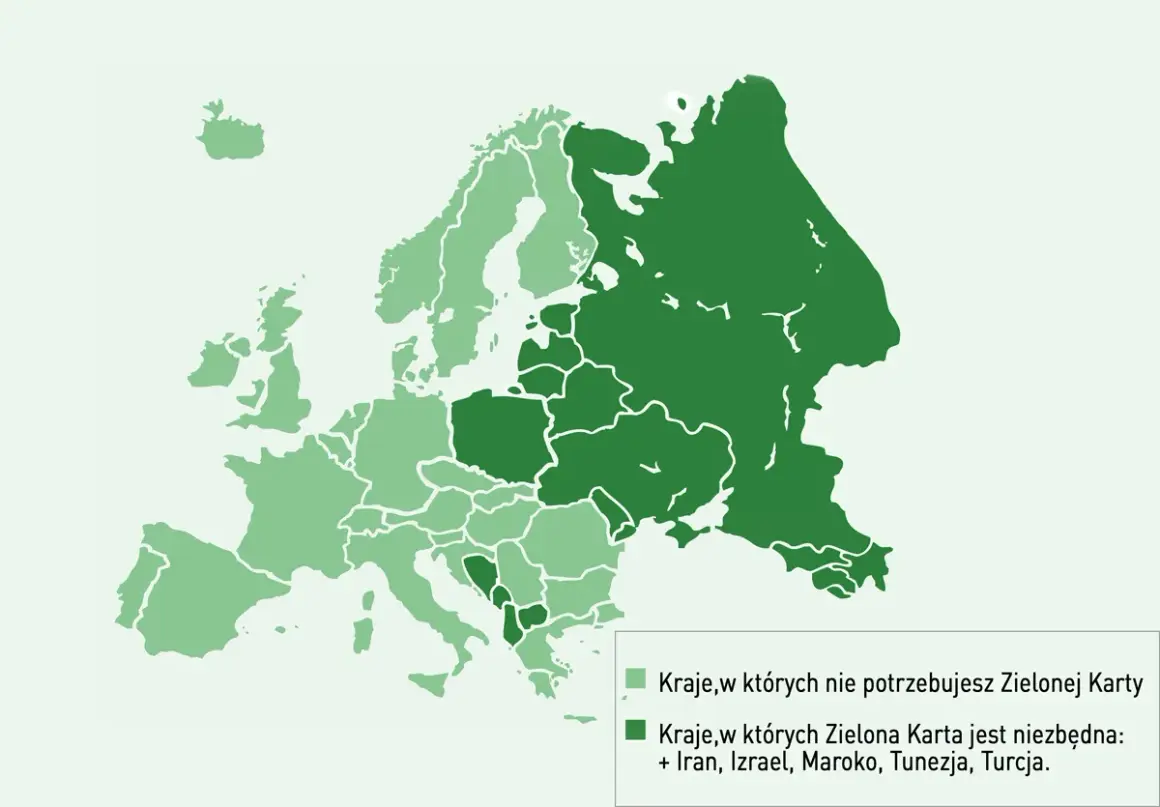

Gdzie polskie OC wystarcza, a gdzie potrzebujesz dodatkowego dokumentu

Najprościej mówiąc, wszystko zależy od statusu państwa na mapie systemu. W części krajów jedziesz wyłącznie z polską polisą OC, w części przydaje się Zielona Karta, a w jeszcze innych trzeba sprawdzić lokalne zasady i ewentualnie kupić ubezpieczenie graniczne na miejscu. Na oficjalnej mapie systemu lista państw jest aktualizowana na bieżąco, więc nie traktuję żadnej starej ściągi jako pewnika.

| Sytuacja | Co zwykle wystarcza | Co warto zapamiętać |

|---|---|---|

| Kraje objęte Porozumieniem Wielostronnym | Polskie OC | To najwygodniejszy wariant, bez kupowania dodatkowego certyfikatu. |

| Kraje, w których potrzebny jest dodatkowy dokument | Zielona Karta | Bez niej możesz zostać skierowany do ubezpieczenia granicznego. |

| Kraje poza Systemem Zielonej Karty | Lokalna polisa lub inne ubezpieczenie wymagane na miejscu | Przed wyjazdem trzeba sprawdzić przepisy konkretnego państwa. |

W praktyce szczególnie uważnie sprawdzam kierunki takie jak Albania, Bośnia i Hercegowina, Czarnogóra, Maroko, Tunezja, Turcja czy Ukraina. Nie chodzi o straszenie, tylko o prosty fakt: na tych trasach najłatwiej pomylić „mam OC” z „mam dokument, który to OC potwierdza poza Polską”. Jeśli nie masz certyfikatu, a kraj go wymaga, zostaje właśnie ubezpieczenie graniczne.

Skoro to już rozdzielone, przechodzę do najważniejszej rzeczy przed wyjazdem: co zrobić, żeby nie dowiedzieć się o brakach dopiero przy szlabanie.

Jak przygotować się do wyjazdu, żeby nie zostać zaskoczonym na granicy

Ja zawsze robię to w tej samej kolejności, bo wtedy nic nie ginie w biegu. Najpierw sprawdzam trasę, potem status krajów po drodze, a dopiero później proszę ubezpieczyciela o dokument. To brzmi banalnie, ale właśnie na tym etapie większość problemów da się uciąć zanim staną się kosztowne.

- Sprawdź kraj docelowy i tranzytowy, nie tylko samą miejscowość urlopu.

- Upewnij się, że Twoje OC jest aktywne przez cały czas wyjazdu.

- Zamów certyfikat z wyprzedzeniem, bo minimalny okres ważności to 15 dni.

- Zweryfikuj dane pojazdu na dokumencie, zwłaszcza numer rejestracyjny i daty.

- Jeśli jedziesz autem z wypożyczalni albo flotowym, sprawdź, kto odpowiada za dokumenty i ich zakres.

Dobry nawyk to także spisanie numeru polisy, telefonu do ubezpieczyciela i danych assistance. Nie chodzi tylko o sam certyfikat, ale o cały pakiet informacji, który w razie kontroli albo szkody skraca chaos do minimum. Jeśli robisz dłuższą trasę przez kilka państw, sprawdź też, czy wjazd do każdego z nich odbywa się na tych samych zasadach, bo to właśnie tranzyt lubi zaskakiwać najbardziej.

Jeżeli jednak dojdzie do kolizji, liczy się już nie przygotowanie, lecz to, jak szybko i dokładnie zbierzesz dane na miejscu.

Co robić po kolizji za granicą

Po wypadku za granicą nie szukam od razu „najlepszego sposobu na odszkodowanie”, tylko wracam do podstaw. Najpierw bezpieczeństwo, potem dokumentacja. Jeżeli ktoś jest ranny, wzywasz pomoc. Jeżeli szkoda jest wyłącznie materialna, robisz zdjęcia, zapisujesz numer rejestracyjny, markę, model i dane kierowcy oraz ubezpieczyciela.

- Zabezpiecz miejsce zdarzenia i użyj trójkąta lub świateł awaryjnych zgodnie z lokalnymi przepisami.

- Zrób zdjęcia obu pojazdów, tablic, śladów hamowania i znaków drogowych.

- Wypełnij wspólne oświadczenie, jeśli druga strona się zgadza i sytuacja jest czytelna.

- Jeśli kierowca nie chce współpracować albo są wątpliwości co do winy, wezwij policję.

- Zapisz nazwę ubezpieczyciela sprawcy i najlepiej także jego numer polisy.

W wielu przypadkach szkodę da się potem zgłosić w Polsce przez właściwego reprezentanta ds. roszczeń, czyli pełnomocnika zagranicznego ubezpieczyciela działającego na naszym rynku. To ważne, bo po powrocie do kraju łatwo zgubić szczegóły, a bez nich dochodzenie odszkodowania trwa dłużej i bywa zwyczajnie bardziej nerwowe.

Właśnie tutaj wychodzą błędy, których da się uniknąć jeszcze przed ruszeniem w trasę.

Najczęstsze błędy kierowców, którzy mylą dokumenty

Ja najczęściej widzę jeden schemat: kierowca ma ważne OC, ale zakłada, że to wystarczy wszędzie. To podstawowa pomyłka, bo OC krajowe i dokument potwierdzający jego ważność za granicą to dwie różne rzeczy. Drugi błąd jest jeszcze prostszy: zostawienie wszystkiego na ostatni dzień i liczenie, że ubezpieczyciel wyda certyfikat od ręki.

- Mylenie Zielonej Karty z autocasco albo assistance.

- Brak sprawdzenia, czy kraj docelowy rzeczywiście wymaga dodatkowego dokumentu.

- Nieprzeczytanie dat ważności, zwłaszcza przy podróży dłuższej niż kilka dni.

- Brak zdjęć i danych sprawcy po kolizji, bo „załatwi się później”.

- Zakładanie, że ubezpieczenie graniczne jest tym samym co Zielona Karta.

Uczciwie mówiąc, większość tych problemów nie wynika z braku wiedzy, tylko z pośpiechu. Jeśli ktoś raz przejedzie trasę bez sprawdzenia zasad, zwykle potem już wie, że w ubezpieczeniach komunikacyjnych lepiej działa prosty checklist niż pamięć.

Żeby zamknąć temat praktycznie, zostaje mi jeszcze jedna krótka rzecz: co sprawdzić przed wyjazdem, zanim w ogóle przekręcisz kluczyk.

Co sprawdzić przed wyjazdem, żeby nie utknąć na granicy

Najlepiej potraktować to jak ostatnią kontrolę przed dłuższą trasą. Jeśli chcesz uniknąć nerwów, sprawdzasz nie tylko sam certyfikat, ale też kierunek podróży, daty i dane pojazdu. Dla mnie to najważniejszy prosty zestaw, bo działa niezależnie od tego, czy jedziesz na weekend, czy na kilka tygodni.

- Zweryfikuj status kraju na aktualnej mapie systemu.

- Sprawdź, czy masz aktywne OC na cały okres wyjazdu.

- Zamów Zieloną Kartę z wyprzedzeniem i porównaj dane z dowodem rejestracyjnym.

- Spakuj numer polisy, kontakt do ubezpieczyciela i zapis o assistance.

- Zapisz w telefonie, co zrobić po kolizji i gdzie szukać pomocy w razie szkody.

Jeśli planujesz trasę przez kilka państw, patrz na najsłabsze ogniwo całego przejazdu, a nie tylko na kraj docelowy. To właśnie taki drobiazg najczęściej rozstrzyga, czy granicę przekracza się spokojnie, czy z niepotrzebnym stresem. Dobrze sprawdzona Zielona Karta oszczędza czas, a czas przy wyjeździe za granicę bywa po prostu najdroższy.